傷病手当金とは?支給条件・申請方法・受給期間を解説

- 傷病手当金とは

- どんな時に使える制度?

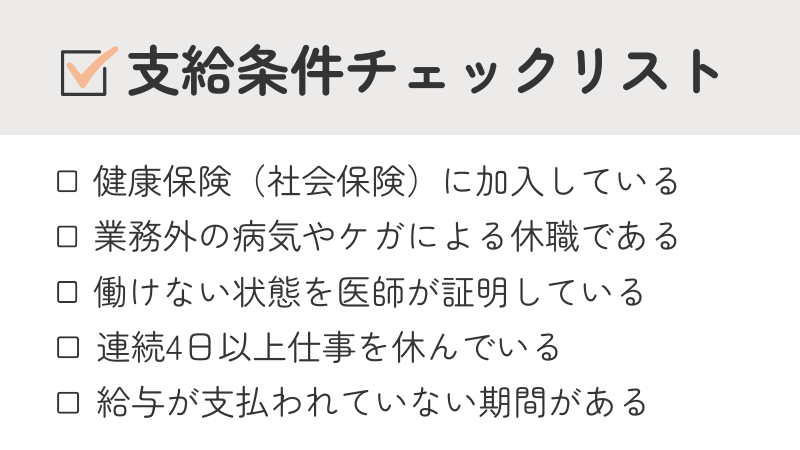

- 傷病手当金の支給条件|5つのチェックポイント

- 健康保険(社会保険)に加入している

- 業務外の病気やケガによる休職である

- 働けない状態を医師が証明している

- 連続する3日間を含む4日以上仕事を休んでいる

- 待機期間と支給開始のイメージ

- 給与が支払われていない期間がある

- 傷病手当金の支給額の目安と計算方法

- 支給額の目安は「平均標準報酬月額の3分の2」

- 加入1年未満だと支給額が少なくなることも

- 給与が一部出ると支給額は減る

- 傷病手当金の支給期間と振込時期

- もらえる期間は、最長で1年6ヶ月まで

- 退職後も条件を満たせば受給可能

- 支給までの期間:いつ振り込まれる?

- 傷病手当金の申請方法と流れ

- 必要書類の例

- 傷病手当金がもらえない原因・注意すべきポイント

- 申請時のミスで「もらえない」ケース

- 申請の期限を過ぎると、傷病手当金がもらえなくなる

- 受診なしでは申請できない

- 退職日に出勤すると、傷病手当金がもらえない

- 制度上「対象外」になるケース

- 自営業やフリーランスの方は対象外です

- 他の制度と重なると、受け取れないことがあります

- 働いているとみなされると支給されないことも

- 傷病手当金と他制度の違い・使い分け

- 有給休暇と傷病手当金の違い

- 労災保険(休業補償給付)と傷病手当金の違い

- 失業手当と傷病手当金の違い

- どの制度を使えばいいか迷った時は

- 傷病手当金とあわせて使える支援制度

- 通院費が負担なら自立支援医療(精神通院医療)も検討

- お金に困った時は「生活費の貸付制度」もあります

- 傷病手当金はどこに相談する?

- まずは、加入している健康保険の窓口に確認する

- 勤務先の人事・総務にも相談する

- 通院している医療機関の医師にも相談する

- 傷病手当金の対象外の場合は、市区町村の窓口も確認する

- 手続きに不安があるときは、社会保険労務士への相談も

- 傷病手当金に関するよくある質問

- 傷病手当金ってそもそも何ですか?

- どんな病気やケガが対象になるの?うつ病でももらえますか?

- どこに申請すればいいですか?

- パート・アルバイトでももらえるんですか?

- 申請からどれくらいでお金が振り込まれますか?

- 退職したあとでも申請できますか?

- 診断書は必要ですか?病院ならどこでもいい?

- 家族の扶養に入っているけど、自分で傷病手当金をもらえますか?

- 傷病手当金で生活の不安を減らし、自分の回復に集中しよう

- あわせて読みたい

「もしも病気やケガで仕事を休むことになったら、お給料はどうなるんだろう…」と不安を感じたことはありませんか?

そんな時に心強い味方となってくれるのが「傷病手当金」です。

傷病手当金は、会社員や公務員、パートやアルバイトで健康保険に加入している方が、病気やケガで働けなくなった時に給与の代わりとして受け取れるお金です。

この記事では、傷病手当金の基本的な仕組みや支給される条件、申請方法まで分かりやすく解説します。

傷病手当金とは

- 傷病手当金は、病気やケガで仕事を休んだときの生活を支える制度

- 健康保険に入っている方が、業務外の病気やケガで働けず、給与が出ないときに使える

- 仕事中や通勤中の病気やケガは、原則として労災保険の対象

傷病手当金は、病気やケガで仕事を休むことになった時、生活が困らないように支えてくれる制度です。

健康保険に加入している会社員やパート、アルバイトの方が対象です。

なお、公務員には共済組合の独自制度があり、内容が異なる場合があります。

参考:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

どんな時に使える制度?

傷病手当金は、仕事とは関係のない病気やケガで長期間働けなくなり、給与をもらえない場合に支給されます。

なお、仕事中や通勤中の病気やケガで休む場合は、労災保険の対象となるため傷病手当金は受け取れません。

傷病手当金の支給条件|5つのチェックポイント

- 傷病手当金は、健康保険に入っている本人が対象

- 業務外の病気やケガで働けず、医師の証明が必要

- 4日以上休み、休業中に給与が出ていないことが条件

傷病手当金を受け取るには、次の5つの条件をすべて満たしている必要があります。

健康保険(社会保険)に加入している

傷病手当金を受け取るには、勤務先の健康保険(社会保険)に加入している必要があります。

対象となるのは健康保険の被保険者本人で、家族として扶養に入っている方は対象になりません。

パートやアルバイトでも条件を満たせば受給可能です。

国民健康保険に加入している場合は、原則として傷病手当金の対象外です。

※公務員の方は共済組合の制度内容にご注意ください。

業務外の病気やケガによる休職である

傷病手当金の対象となるのは、仕事や通勤が原因ではない病気やケガによって働けなくなった場合です。

例えば、うつ病や適応障害、私生活での病気やケガなどで休職するケースが該当します。

一方で、業務中の事故や通勤中のケガは労災保険の対象となるため、原則として傷病手当金は支給されません。

働けない状態を医師が証明している

傷病手当金を受け取るには、病気やケガのためにこれまでの仕事に就けない状態であることが必要です。

医師が「労務不能」と判断し、「健康保険傷病手当金支給申請書」の医師記入欄に必要事項を記入することが、支給の条件です。

本人の申し出だけでは受給できません。

連続する3日間を含む4日以上仕事を休んでいる

傷病手当金は、休んだ初日からすぐに支給されるわけではありません。

支給を受けるには、病気やケガの療養のために、まず3日間連続で仕事を休むことが必要です。

この期間を待期期間といい、土日祝日や有給休暇も含めて数えます。

そのうえで、4日目以降も仕事に就けない状態であると認められた場合に、傷病手当金の支給対象となります。

なお、待期期間を含めて、傷病のために働けない状態(労務不能)であることを医師に認めてもらう必要があります。

待機期間と支給開始のイメージ

(例:8月1日から連続して仕事を休んだ場合)

給与が支払われていない期間がある

傷病手当金は、休業中の生活を支えるための制度であるため、休んでいる期間に給与の支払いがないことが支給の条件です。

なお、給与が支払われていても、傷病手当金の額より少ない場合は差額が支給されます。

参考:全国健康保険協会「傷病手当金について」

傷病手当金の支給額の目安と計算方法

- 傷病手当金の支給額は、月給のおよそ3分の2が目安

- 支給額は、平均標準報酬月額をもとに計算される

- 保険の加入期間や休職中の給与額によって、受け取れる金額が変わる

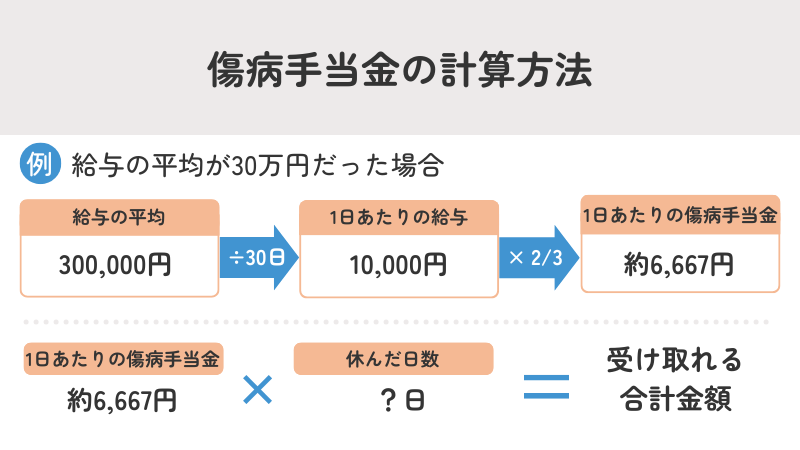

「傷病手当金はどのくらいのお金がもらえるの?」と気になるところです。

傷病手当金の金額は、人によって異なります。注目すべきポイントは給与の額です。

支給額の目安は「平均標準報酬月額の3分の2」

傷病手当金は、月給のおよそ3分の2が目安になります。

計算に使われるのは「標準報酬月額」や「平均標準報酬月額」という基準です。

| 用語 | 意味 |

|---|---|

| 標準報酬月額 | 社会保険で使う、給与の基準額のこと。主に4月から6月に受け取った給料を平均して、その金額を一定の区分に当てはめて決めます。 |

| 平均標準報酬月額 | 支給開始日前の12か月間における標準報酬月額を合計し、その月数で割ったもの。傷病手当金の計算に使われます。 |

標準報酬月額は、会社から通知される「健康保険・厚生年金保険被保険者標準報酬決定通知書」などで確認できます。

また、マイナポータル(ねんきんネット連携)でも、標準報酬月額や賞与額を確認できます。

参考:日本年金機構「被保険者への通知」

1日あたりの支給額の計算式

(平均標準報酬月額÷30日)×3分の2

計算例

例えば、東京都で働いていて4月から6月に受け取った給与の平均が 30万円 だったとします。

この場合、先ほどの計算式に当てはめると

- 30万円 ÷ 30日 = 1万円(1日あたりの給与)

- 1万円 × 3分の2 = 約6,667円(1日あたりの傷病手当金)

つまり、1日に約6,667円の傷病手当金がもらえます。この金額に仕事を休んだ日数をかけると受け取れる合計額が分かります。

参考:全国健康保険協会「令和7年度保険料額表(令和7年3月分から)」「標準報酬月額・標準賞与額とは?」

1日あたりの支給額のシミュレーションを試してみてください。

(平均標準報酬月額 ÷ 30日) × 3分の2

ステップ1:1日あたりの給与を計算

ステップ2:3分の2を掛ける

つまり、あなたが受け取れる傷病手当金は

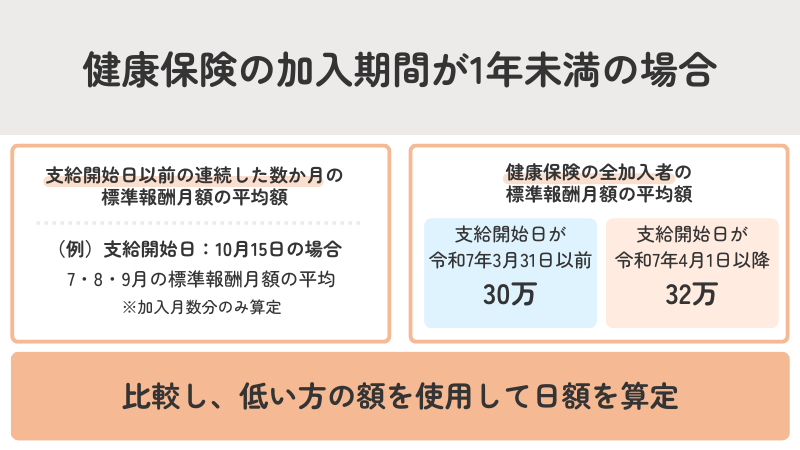

加入1年未満だと支給額が少なくなることも

傷病手当金の支給額は、原則として支給開始日以前の直近12か月間の標準報酬月額の平均をもとに計算します。

一方で、健康保険に加入してから12か月未満の場合は、これまでの標準報酬月額の平均額と、加入している保険者の全被保険者の標準報酬月額の平均額を比べて、低い方の額を基準に計算します。

そのため、加入期間やこれまでの給与額によっては、受け取れる傷病手当金が少なくなることがあります。

全国健康保険協会に加入している場合は、全国健康保険協会が運営している協会けんぽに「全被保険者の標準報酬月額の平均額」が掲載されています。

例えば、支給開始日が10月15日の場合は、7月・8月・9月の標準報酬月額の平均を使います。

ただし、健康保険に加入してから1年未満の場合は、次の2つを比べて低い方の額を使います。

-

支給開始日以前の連続した数ヶ月の標準報酬月額の平均額

例:支給開始日が10月15日の場合、7~9月の標準報酬月額の平均

-

健康保険の全加入者の標準報酬月額の平均額

30万円(支給開始日が令和7年3月31日以前の場合)

32万円(支給開始日が令和7年4月1日以降の場合)

給与が一部出ると支給額は減る

傷病手当金は、休業中に十分な給与が支払われていない場合に支給される制度です。

そのため、休んでいる期間にも会社から給与が一部支払われている場合は、傷病手当金の額との差額だけが支給されます。

なお、給与額が傷病手当金の額を上回る場合は、傷病手当金は支給されません。

例えば、1日あたりの傷病手当金が約6,667円で、1日の給与が6,000円支払われている場合は、差額の667円が傷病手当金として支給されます。

これが、支給対象となる休業日ごとに計算される仕組みです。

このように、休職中に給与が一部支払われていても、すぐに傷病手当金がまったく受け取れなくなるわけではありません。

給与額に応じて差額が支給されるため、まずは会社から休職中にどの程度給与が支払われるのかを確認しておくことが大切です。

参考:全国健康保険協会「傷病手当金について」

傷病手当金の支給期間と振込時期

- 傷病手当金は、同じ病気やケガにつき最長1年6か月まで受け取れる

- 退職後も条件を満たせば、受給を続けられる場合がある

- 申請後の振込はおおむね2週間~1か月が目安で、必要書類は加入先の健康保険によって異なる

傷病手当金がもらえる期間や振り込まれる時期について解説します。

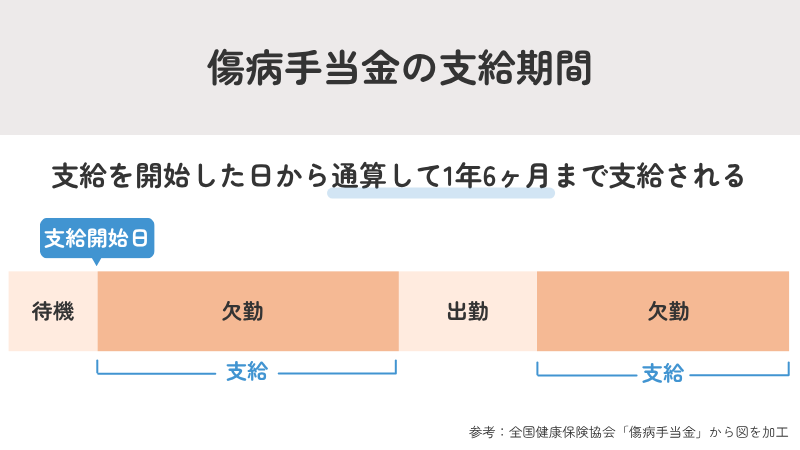

もらえる期間は、最長で1年6ヶ月まで

傷病手当金が支給される期間は、1つの病気やケガにつき、支給を開始した日から1年6ヶ月です。

途中で仕事に復帰しても同じ病気で再び休む場合は、最初の支給開始日から1年6ヶ月以内であれば残りの期間分を受給可能です。

例えば、うつ病で6ヶ月間傷病手当金を受給したあとに復職し、その後、同じうつ病で再び休職した場合でも、残りの1年間は傷病手当金を受け取ることができます。

支給期間の注意点

最長で1年6ヶ月という期間は、原則として同じ病気やケガについて適用されます。

一方で、別の病気やケガで休む場合は、あらためて1年6ヶ月の支給期間が設定されることがあります。「受給期間は傷病ごとに考える」とイメージすると分かりやすいでしょう。

ただし、病状の変化や合併症などがある場合は、例外的に取り扱われるケースもあります。

傷病手当金を受給

仕事に復帰

再び休職

傷病手当金を受給

肺がんに移行

退職後も条件を満たせば受給可能

退職後でも条件を全て満たせば、傷病手当金の受給が可能です。

条件は以下の通りです。

-

退職日までに健康保険に1年以上継続して加入していたこと

※任意継続や国民健康保険の加入期間は含まれません。

-

退職日の前日までに3日以上連続で仕事を休み、退職日も出勤していないこと

※この期間は医師に「仕事ができない」と診断された期間である必要があります。

-

退職日に傷病手当金を受給していた病気やケガで、引き続き仕事ができない状態であること

支給までの期間:いつ振り込まれる?

傷病手当金は、申請後おおむね2週間~1ヶ月後に支給されます。

具体的な支給日は、加入している保険によって異なるため、直接問い合わせて確認するのがおすすめです。

参考:全国健康保険協会「傷病手当金について」「各種給付金 審査期間の目安」

傷病手当金の申請方法と流れ

病院を受診し、「仕事ができない状態である」と医師に診断してもらいます。診断を受けたら、すぐに会社に状況を報告しましょう。

会社の担当部署から「健康保険傷病手当金支給申請書」をもらうか、郵送してもらいます。全国健康保険協会(協会けんぽ)に加入している方は、ホームページからダウンロードも可能です。

本人(被保険者):病気やケガの状況、休んだ期間などを記入

医師など(療養担当者):病気やケガの状態、仕事を休む必要がある期間など傷病状況を記入

会社(事業主):休んだ期間や給与の有無など就労状況を記入

これらが揃った傷病手当金支給申請書に加え、保険組合が指定する書類も準備します。

傷病手当金支給申請書と必要書類を加入している健康保険組合、または全国健康保険協会(協会けんぽ)に提出します。

書類に不備がなければ、通常 2週間~1か月程度で指定口座に傷病手当金が振り込まれます。

まず大前提として、健康保険には大きく2種類あります。

-

全国健康保険協会(協会けんぽ)

中小企業などの会社員が多く加入している公的な保険 -

健康保険組合(健保組合)

主に大企業や業界団体が単独・共同で設立している保険

申請の流れは大きく変わりませんが、必要な書類は健康保険を運営している組織(保険者)ごとに異なる場合があります。

申請前に勤務先や加入している健康保険に確認しておくと安心です。

必要書類の例

傷病手当金を申請する際、基本の申請書に加えて状況によっては追加の書類を求められることがあります。

ここでは、全国健康保険協会(協会けんぽ)の例をご紹介します。

| 対象者 | 必要書類 |

|---|---|

| 支給開始日以前の12か月以内で事業所に変更があった方や定年再雇用等で健康保険の資格に変更があった方 | 以前の事業所の名称、所在地及び事業所に使用されていた期間がわかる書類 |

|

年金給付額等がわかる書類 |

| 労災保険から休業補償給付を受けている方 | 休業補償給付支給決定通知書のコピー |

| 傷病の原因が第三者の行為(交通事故やけんか等)によるものである場合 | 第三者行為による傷病届 |

| 被保険者が亡くなられ、相続人が請求する場合 | 被保険者との続柄がわかる「戸籍謄本」等 |

参考:全国健康保険協会「傷病手当金について(制度説明)」「傷病手当金 支給申請書 記入の手引き」

傷病手当金がもらえない原因・注意すべきポイント

- 申請書の不備や期限切れがあると、傷病手当金を受け取れないことがある

- 医師の診断がない場合や、退職日に出勤した場合は支給対象外になることがある

- 国民健康保険の方や、ほかの制度と重なる場合、働いていると判断された場合も注意が必要

せっかく申請しても、傷病手当金をもらうことができないケースがあります。主な原因と注意すべき点をまとめました。

申請時のミスで「もらえない」ケース

申請書に記入漏れや誤りがあると、審査が進まず支給が遅れたり、不支給になることがあります。

- 医師が記入した内容と、会社が記入した内容が食い違っている

- 数字や日付の書き間違い

- 文字が判別しにくい

といったケースが考えられます。

提出前に、医師・会社・自分の記入内容を照らし合わせて確認することが大切です。

申請の期限を過ぎると、傷病手当金がもらえなくなる

傷病手当金の申請には期限があります。

原則として、仕事を休んだ日の翌日から2年以内 に申請しないと受け取る権利がなくなります。

傷病手当金は1日単位で支給されるため、申請の時効も1日ずつ発生します。

例:5月1日から仕事を休み、5月4日分を申請する場合

(待機期間3日)

支給対象日

2年間が申請期限

参考:全国健康保険協会「健康保険給付の時について」

受診なしでは申請できない

傷病手当金を申請するには、医師に受診し、「仕事に就けない状態(労務不能)」であると認めてもらう必要があります。

医師が労務不能と判断していない場合や、診断内容が曖昧な場合は、支給対象にならないことがあります。

また、退職したあとに初めて医療機関を受診した場合は、退職前から労務不能であったことを確認しにくいため、傷病手当金が支給されないことがあります。

退職日に出勤すると、傷病手当金がもらえない

退職後も傷病手当金を継続して受け取るには、退職日時点で働けない状態であることが条件です。

そのため、退職日に少しでも出勤すると、「就労できた」と判断され、退職後の継続受給が認められないことがあります。

なお、制服を返しに行く、あいさつをするなどのために会社へ行った場合でも、状況によっては出勤とみなされる可能性があるため、事前に会社へ確認しておくと安心です。

参考:全国健康保険協会「退職後も傷病手当金の支給を受けるためには条件があります」

制度上「対象外」になるケース

傷病手当金は、病気やケガで働けないときの生活を支える制度ですが、すべての人が対象になるわけではありません。

加入している保険の種類や休職中の状況、ほかの制度の利用状況によっては、支給対象外となることがあります。

ここでは、制度上「対象外」になりやすいケースを確認していきましょう。

自営業やフリーランスの方は対象外です

傷病手当金は、会社員や公務員など健康保険に加入している人だけがもらえる制度です。

そのため、国民健康保険に入っている自営業やフリーランスの方は対象になりません。

他の制度と重なると、受け取れないことがあります

労災保険・出産手当金・障害年金などの他の公的制度と重複して受給することは原則できません。

例えば、業務中のケガや病気は「労災保険」の対象となるため、傷病手当金は支給されません。

また、出産手当金や障害年金を受け取っている場合も、支給調整が行われたり、傷病手当金が支給されなかったりすることがあります。

働いているとみなされると支給されないことも

傷病手当金は、病気やケガのために働けない状態にある方を対象とした制度です。

そのため、アルバイトや副業、在宅ワークなどをしていて、実際に働いていると判断された場合は、支給対象外になることがあります。

短時間の仕事であっても、給与が発生している場合は注意が必要です。

傷病手当金と他制度の違い・使い分け

- 傷病手当金と有給休暇・労災保険・失業手当は、それぞれ対象や条件が異なる

- 傷病手当金は、業務外の病気やケガで働けず、十分な給与が出ないときに使う制度

- どの制度を使うか迷ったら、休む理由や今の状態に合わせて確認することが大切

傷病手当金は、病気やケガで働けないときの生活を支える制度です。

一方で、会社の有給休暇や、仕事中・通勤中のケガなどに使う労災保険、退職後に就職活動をする人向けの失業手当など、似た場面で比較されやすい制度もあります。

ただし、これらはそれぞれ対象や条件が異なる別の制度です。

ここでは、傷病手当金との違いと使い分け方を分かりやすく整理します。

有給休暇と傷病手当金の違い

| 比較項目 | 有給休暇 | 傷病手当金 |

|---|---|---|

| 支給元・支給額 | 会社が「給与」として満額を支給 | 健康保険から給与の約2/3が支給 |

| 対象条件 | 理由を問わず取得できる | 原則として業務外の病気やケガで働けない場合 |

| 取得・申請条件 | 会社に申請して取得する | 4日以上連続で休んだ場合に申請可能 |

| 支給期間・日数 | 付与された有給休暇の日数まで | 同一の傷病につき最長1年6か月 |

有給休暇は、休んでも給与が支払われる制度です。

一方、傷病手当金は、病気やケガで働けず、十分な給与が支払われないときに健康保険から支給される制度です。

そのため、有給休暇を使っている日は会社から給与が支払われるため、その日については傷病手当金は原則支給されません。

休職の初期には有給休暇を使い、その後に傷病手当金へ切り替えるケースもあります。

労災保険(休業補償給付)と傷病手当金の違い

| 比較項目 | 労災保険 | 傷病手当金 |

|---|---|---|

| 対象 | 業務中や通勤中のケガ・病気 | 業務外のケガや病気 |

| 適用外 | 仕事や通勤が原因の場合 | 仕事や通勤以外が原因の場合 |

| 支給額 | 給与の約80% | 健康保険から給与の約2/3が支給 |

| 支給期間・日数 | 原則として傷病が治癒(完治)する、もしくは医師から症状固定と診断されるまで | 同一の傷病につき最長1年6か月 |

労災保険は、仕事中や通勤中の事故・ケガ・病気に対して使う制度です。

一方、傷病手当金は、仕事とは関係のない病気やケガで働けない場合に使います。

つまり、原因が仕事や通勤にあるかどうかが大きな違いです。

業務中や通勤中のケガ・病気は労災保険の対象となるため、原則として傷病手当金は支給されません。

失業手当と傷病手当金の違い

| 比較項目 | 失業手当(雇用保険) | 傷病手当金 |

|---|---|---|

| 対象 | 退職後、就職活動をしている「働く意思・能力」がある方 | 病気やケガで働けない方 |

| 申請先 | ハローワーク | 加入している健康保険 |

| 取得条件 | 働けない(療養中)は支給対象外 | 治癒して求職活動できるようになるまで支給 |

| 同時受給 | 傷病手当金と同時受給は不可(療養中は傷病手当金優先) | 失業手当へ切り替え可能(療養後) |

失業手当は、働ける状態にあり、仕事を探している方のための制度です。

一方、傷病手当金は、病気やケガで働けない状態にある方を支える制度です。

そのため、療養中ですぐに働けない状態であれば、基本的には失業手当ではなく、傷病手当金の対象になるかを確認することになります。

その後、体調が回復して働ける状態になったら、失業手当の利用を検討する流れになります。

どの制度を使えばいいか迷った時は

どの制度を利用するかは、休んでいる理由と今の状態によって変わります。

今の状況に一番当てはまるものを1つ選んでください。

制度によって対象や条件が異なるため、迷ったときは勤務先や加入している健康保険、ハローワークなどに確認すると安心です。

傷病手当金とあわせて使える支援制度

- 通院費の負担が気になる場合は、自立支援医療制度を利用できることがある

- 生活費に困ったときは、生活福祉資金貸付制度を検討できる

- 傷病手当金以外にも、状況に応じて使える公的支援がある

傷病手当金のほかにも、状況によって利用を検討できる公的な支援制度があります。

ここでは、療養中にあわせて確認したい代表的な制度を紹介します。

通院費が負担なら自立支援医療(精神通院医療)も検討

自立支援医療(精神通院医療)は、精神疾患があり、継続して通院による治療が必要な方を対象に、医療費の自己負担を軽減する制度です。

通常、医療費の自己負担は3割ですが、この制度を利用すると医療費の自己負担は原則1割となり、所得に応じて月ごとの負担上限額が設けられる場合もあります。

継続的な通院や服薬が必要で、医療費の負担が気になっている方は、利用できるか確認してみるとよいでしょう。

自立支援医療(精神通院医療)について詳しく知りたい方は、自立支援医療とは?仕組みと対象者についてもご覧ください。

お金に困った時は「生活費の貸付制度」もあります

失業や長期療養などで生活費に困った時は、社会福祉協議会が窓口となる生活福祉資金貸付制度を利用できる場合があります。

これは給付金ではなく貸付制度ですが、資金の種類や条件によっては無利子、または比較的低い利率で借りられる場合があります。

生活の立て直しまでの一時的な支えとして、検討できる制度のひとつです。

参考:厚生労働省「生活福祉資金貸付制度」

傷病手当金はどこに相談する?

- 傷病手当金の相談先には、健康保険の窓口・勤務先・医療機関などがある

- 申請方法や必要書類は、加入先の健康保険や会社に確認すると安心

- 対象外の場合や手続きに不安がある場合は、自治体や社労士への相談も検討できる

傷病手当金について「自分は対象になるの?」「申請方法がよく分からない」「書類の準備が不安」と感じたときは、ひとりで抱え込まず、相談できる窓口を活用することが大切です。

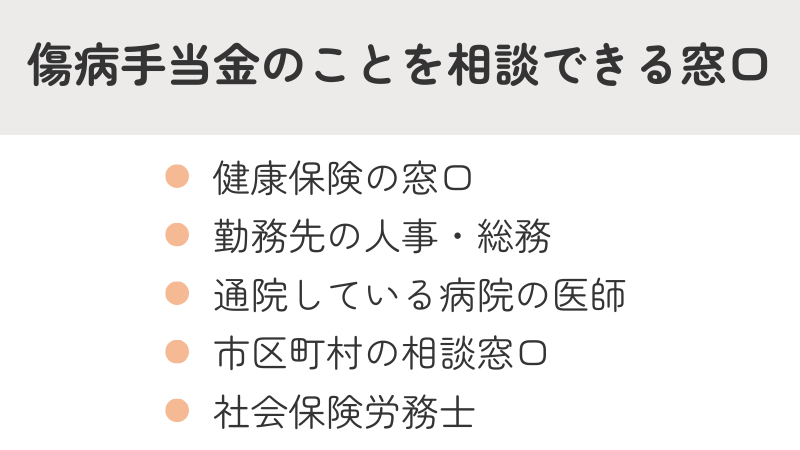

ここでは、代表的な相談先を5つ紹介します。

まずは、加入している健康保険の窓口に確認する

傷病手当金の申請手続きや必要書類は、加入している健康保険によって一部異なる場合があります。

まずは、健康保険組合や全国健康保険協会(協会けんぽ)の窓口に相談してみましょう。

申請方法や必要書類、支給条件などについて確認できます。

参考:協会けんぽ「都道府県支部」

勤務先の人事・総務にも相談する

休職制度の有無や申請書類の受け渡し、就業規則の確認などは、勤務先の人事・総務に相談するとスムーズです。

会社独自の休職ルールがある場合もあるため、早めに確認しておくと安心です。

通院している医療機関の医師にも相談する

傷病手当金の申請では、療養のために仕事ができない状態であることについて、医師の判断が必要です。

申請書には医師が記入する欄もあるため、通院している病院やクリニックの医師にも相談しておきましょう。

傷病手当金の対象外の場合は、市区町村の窓口も確認する

傷病手当金の対象にならない場合や、ほかの支援制度もあわせて知りたい場合は、住んでいる市区町村の福祉課や生活支援の窓口に相談する方法もあります。

生活福祉資金貸付制度や自立支援医療制度など、状況に応じて利用できる制度を案内してもらえることがあります。

手続きに不安があるときは、社会保険労務士への相談も

申請の進め方や書類の準備に不安がある場合は、社会保険労務士に相談する方法もあります。

状況に応じて、手続きの進め方や必要書類について助言を受けられます。

初回相談を無料で受けられる場合もあるため、不安が大きい時は検討してみると良いでしょう。

傷病手当金に関するよくある質問

ここでは、傷病手当金についてよくある疑問にお答えします。

傷病手当金ってそもそも何ですか?

傷病手当金は、健康保険の被保険者が、業務外の病気やケガの療養のために仕事を休み、会社から十分な報酬を受けられない場合に支給される制度です。

どんな病気やケガが対象になるの?うつ病でももらえますか?

対象となるのは、業務外の病気やケガで仕事に就けない場合です。

うつ病などの精神疾患も対象になりえますが、実際に支給を受けるには、医師等が労務不能と判断し、その内容を申請書に記入する必要があります。

どこに申請すればいいですか?

加入している健康保険組合や全国健康保険協会(協会けんぽ)の窓口で申請します。

パート・アルバイトでももらえるんですか?

パート・アルバイトでも、健康保険の被保険者であれば、条件を満たすことで傷病手当金の対象になります。

雇用形態そのものではなく、健康保険に加入しているかどうかがポイントです。

申請からどれくらいでお金が振り込まれますか?

申請内容に不備がなければ、通常は約2週間~1か月程度で支給されることが多いです。

退職したあとでも申請できますか?

退職後でも、一定の条件を満たせば、引き続き傷病手当金を受けられる場合があります。

例えば、退職日までに継続して1年以上被保険者期間があることや、退職日の前日に傷病手当金を受けている、または受けられる状態であることなどが条件です。

診断書は必要ですか?病院ならどこでもいい?

傷病手当金の申請では、診断書を提出する必要はありません。「健康保険傷病手当金支給申請書」の医師記入欄(療養担当医師記入欄)を使用します。

通院先の医師に申請書の記入を依頼できるか確認しましょう。

家族の扶養に入っているけど、自分で傷病手当金をもらえますか?

傷病手当金の対象になるのは、健康保険の被保険者本人です。

そのため、家族の扶養に入っているだけの方は対象外です。

傷病手当金で生活の不安を減らし、自分の回復に集中しよう

傷病手当金は、病気やケガで働けなくなった時に、生活の不安を少しでも減らし、療養に専念するための制度です。

業務外の病気やケガで働けず、一定の条件を満たしていれば、休職中の収入を補う支えになります。

ただし、健康保険に加入していることや、医師に労務不能と認められていること、連続した休みがあることなど、いくつかの条件があります。

また、有給休暇や労災保険、失業手当など、似た制度との違いも確認しておくことが大切です。

申請には、本人だけでなく、医師や会社に記入してもらう欄もあるため、早めに準備を進めると安心です。

申請方法や対象になるか不安な場合は、加入している健康保険の窓口や勤務先、人事・総務、医師などに相談してみましょう。